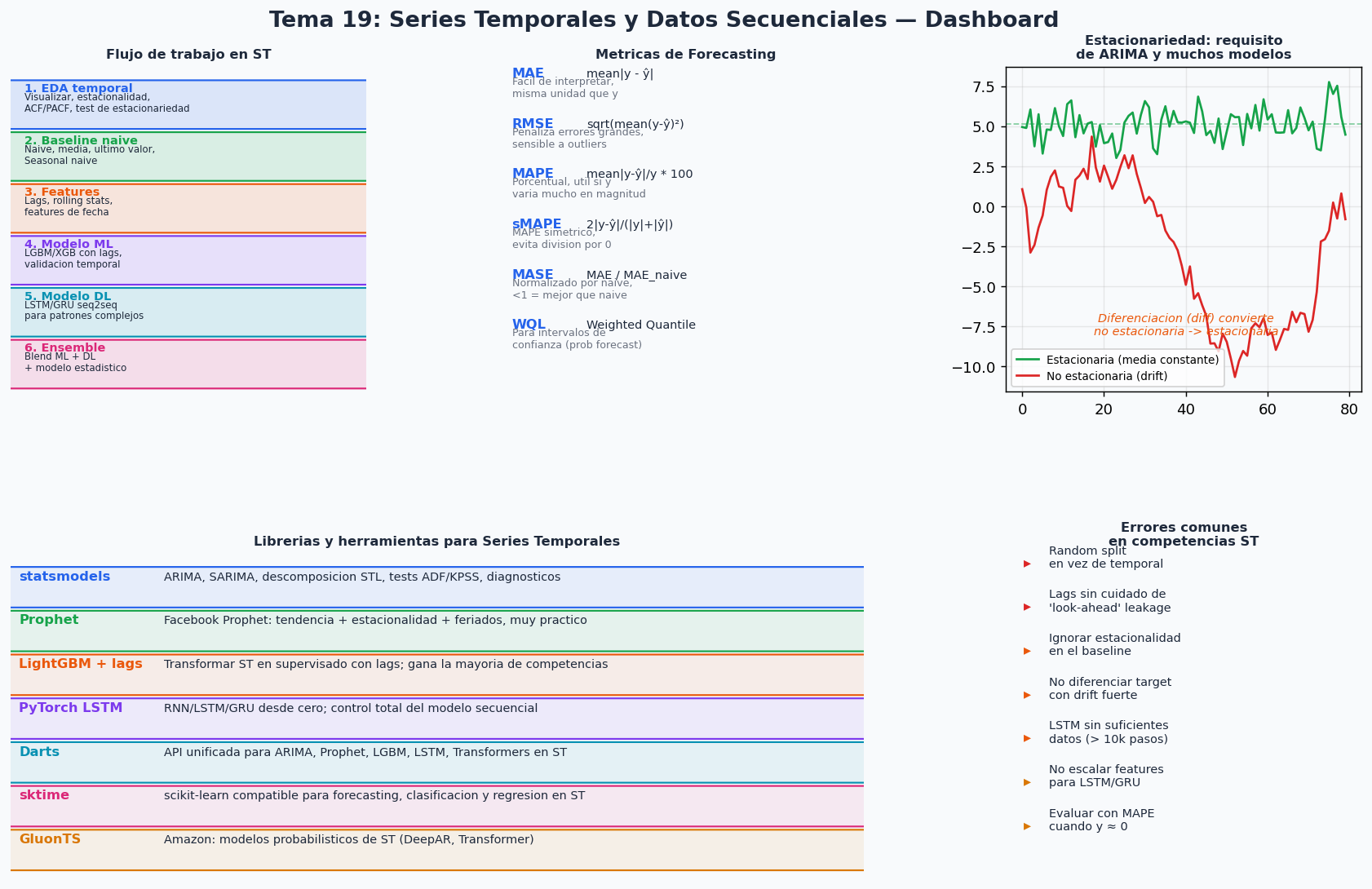

18. Series Temporales y Datos Secuenciales

Por que las series temporales son un caso especial

En un dataset tabular clasico, las filas son independientes entre si: el registro del cliente 500 no depende del 499. En una serie temporal, el orden importa: el valor de hoy depende del de ayer, y el de ayer depende del de anteayer. Ignorar esa dependencia produce modelos que parecen funcionar bien en entrenamiento pero fallan completamente en produccion.

El segundo error tipico es mas sutil: filtrar informacion del futuro al pasado (leakage temporal). Si normalizas toda la serie con la media total antes de hacer el split train/test, el modelo de entrenamiento ya “vio” valores futuros. El resultado es un score inflado que no se replica en el mundo real.

Las series temporales tienen sus propias reglas de juego: validacion temporal, features de lag, estacionariedad, y estrategias de forecasting multi-step. Este tema las cubre todas.

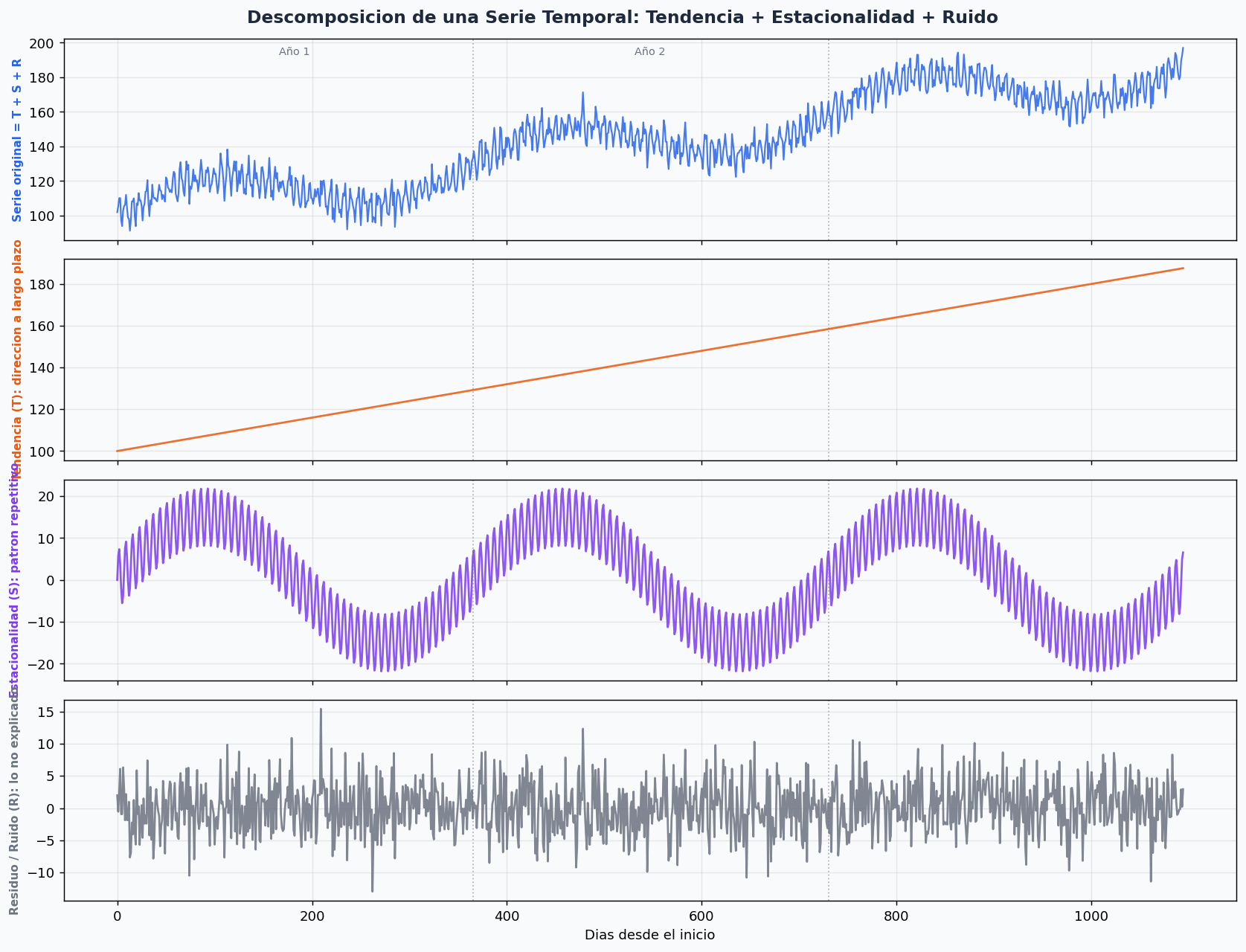

1. Componentes de una serie temporal

Toda serie temporal puede descomponerse en:

- T_t (Tendencia): la direccion a largo plazo. Puede ser lineal, exponencial, o cambiante.

- S_t (Estacionalidad): patrones que se repiten con una frecuencia fija. Puede haber multiples periodos (diario dentro de semanal dentro de anual).

- R_t (Residuo): lo que no explica ni la tendencia ni la estacionalidad.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.seasonal import STL, seasonal_decompose

# ── Descomposicion clasica (additive / multiplicative) ────────────────────────

# additive: y_t = T + S + R (cuando la amplitud de S es constante)

# multiplicative: y_t = T * S * R (cuando S crece con la tendencia)

serie = pd.read_csv("ventas_diarias.csv", index_col="fecha", parse_dates=True)["ventas"]

decomp = seasonal_decompose(serie, model="additive", period=365)

fig, axes = plt.subplots(4, 1, figsize=(12, 8), sharex=True)

for ax, data, titulo in zip(axes,

[serie, decomp.trend, decomp.seasonal, decomp.resid],

["Original", "Tendencia", "Estacionalidad", "Residuo"]):

ax.plot(data, lw=1.2)

ax.set_title(titulo)

plt.tight_layout()

# ── STL: descomposicion robusta (recomendada en competencias) ─────────────────

# STL = Seasonal and Trend decomposition using Loess

# Ventajas: maneja outliers, estacionalidad variable, mas flexible que seasonal_decompose

stl = STL(serie, period=365, robust=True)

resultado = stl.fit()

fig = resultado.plot()

# Acceder a los componentes por separado

tendencia = resultado.trend

estacional = resultado.seasonal

residuo = resultado.resid

# ── Test de estacionariedad (Augmented Dickey-Fuller) ─────────────────────────

from statsmodels.tsa.stattools import adfuller, kpss

def test_estacionariedad(serie, nombre="serie"):

"""

Aplica ADF y KPSS para determinar si la serie es estacionaria.

Interpretacion:

ADF: H0 = tiene raiz unitaria (NO estacionaria)

p < 0.05 => rechazar H0 => serie ES estacionaria

KPSS: H0 = estacionaria

p < 0.05 => rechazar H0 => serie NO ES estacionaria

"""

print(f"\nTest de Estacionariedad: {nombre}")

# ADF

adf_stat, adf_p, _, _, adf_vals, _ = adfuller(serie.dropna())

print(f" ADF statistic: {adf_stat:.4f} p-value: {adf_p:.4f}")

print(f" ADF Criticos: {adf_vals}")

print(f" ADF Conclusion: {'ESTACIONARIA' if adf_p < 0.05 else 'NO estacionaria'}")

# KPSS

kpss_stat, kpss_p, _, kpss_vals = kpss(serie.dropna(), regression="c")

print(f" KPSS statistic: {kpss_stat:.4f} p-value: {kpss_p:.4f}")

print(f" KPSS Conclusion: {'NO estacionaria' if kpss_p < 0.05 else 'ESTACIONARIA'}")

# Si no es estacionaria, aplicar diferenciacion

if adf_p >= 0.05:

print(f"\n Aplicar differencing:")

serie_diff = serie.diff().dropna()

test_estacionariedad(serie_diff, f"{nombre} (diff=1)")

# Ejemplo de uso

# test_estacionariedad(serie, "ventas_diarias")

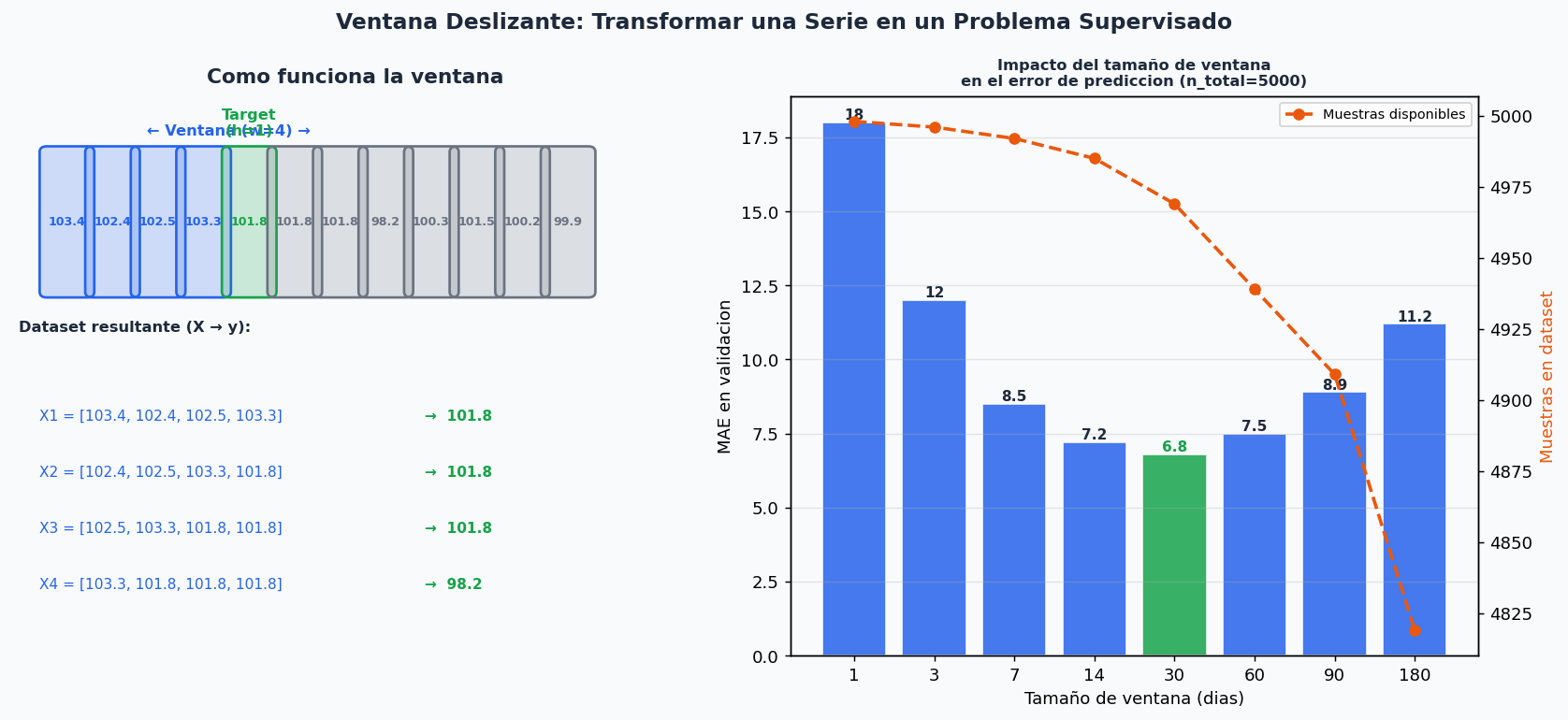

2. La ventana deslizante: de serie a problema supervisado

El truco fundamental para usar cualquier modelo de ML en series temporales es transformar la serie en un dataset con features y target.

import numpy as np

import pandas as pd

from typing import Tuple

def crear_dataset_ventana(

serie: np.ndarray,

window: int,

horizonte: int = 1,

stride: int = 1,

) -> Tuple[np.ndarray, np.ndarray]:

"""

Convierte una serie 1D en un dataset supervisado con ventana deslizante.

Params:

serie: array 1D de valores temporales

window: numero de pasos pasados como features (X)

horizonte: numero de pasos futuros a predecir (y)

stride: paso entre ventanas (1 = todas las ventanas posibles)

Returns:

X: [n_muestras, window]

y: [n_muestras, horizonte]

Ejemplo:

serie = [1, 2, 3, 4, 5, 6, 7], window=3, horizonte=2

X = [[1,2,3], [2,3,4], [3,4,5]]

y = [[4,5], [5,6], [6,7]]

"""

X, y = [], []

n = len(serie)

for i in range(0, n - window - horizonte + 1, stride):

X.append(serie[i: i + window])

y.append(serie[i + window: i + window + horizonte])

return np.array(X), np.array(y)

def crear_dataset_multivariado(

df: pd.DataFrame,

target_col: str,

feature_cols: list,

window: int,

horizonte: int = 1,

) -> Tuple[np.ndarray, np.ndarray]:

"""

Dataset con ventana deslizante para series multivariadas.

X tiene forma [n_muestras, window, n_features]

y tiene forma [n_muestras, horizonte]

"""

n = len(df)

X, y = [], []

features = df[feature_cols].values

target = df[target_col].values

for i in range(n - window - horizonte + 1):

X.append(features[i: i + window])

y.append(target[i + window: i + window + horizonte])

return np.array(X), np.array(y) # X: [n, w, f], y: [n, h]

# Ejemplo de uso

np.random.seed(42)

serie_ejemplo = np.cumsum(np.random.randn(200)) + 100

X, y = crear_dataset_ventana(serie_ejemplo, window=30, horizonte=7)

print(f"X shape: {X.shape}") # [163, 30]

print(f"y shape: {y.shape}") # [163, 7]

# Separar train/test TEMPORALMENTE (nunca aleatorio)

split = int(len(X) * 0.8)

X_train, X_test = X[:split], X[split:]

y_train, y_test = y[:split], y[split:]

print(f"Train: {X_train.shape}, Test: {X_test.shape}")

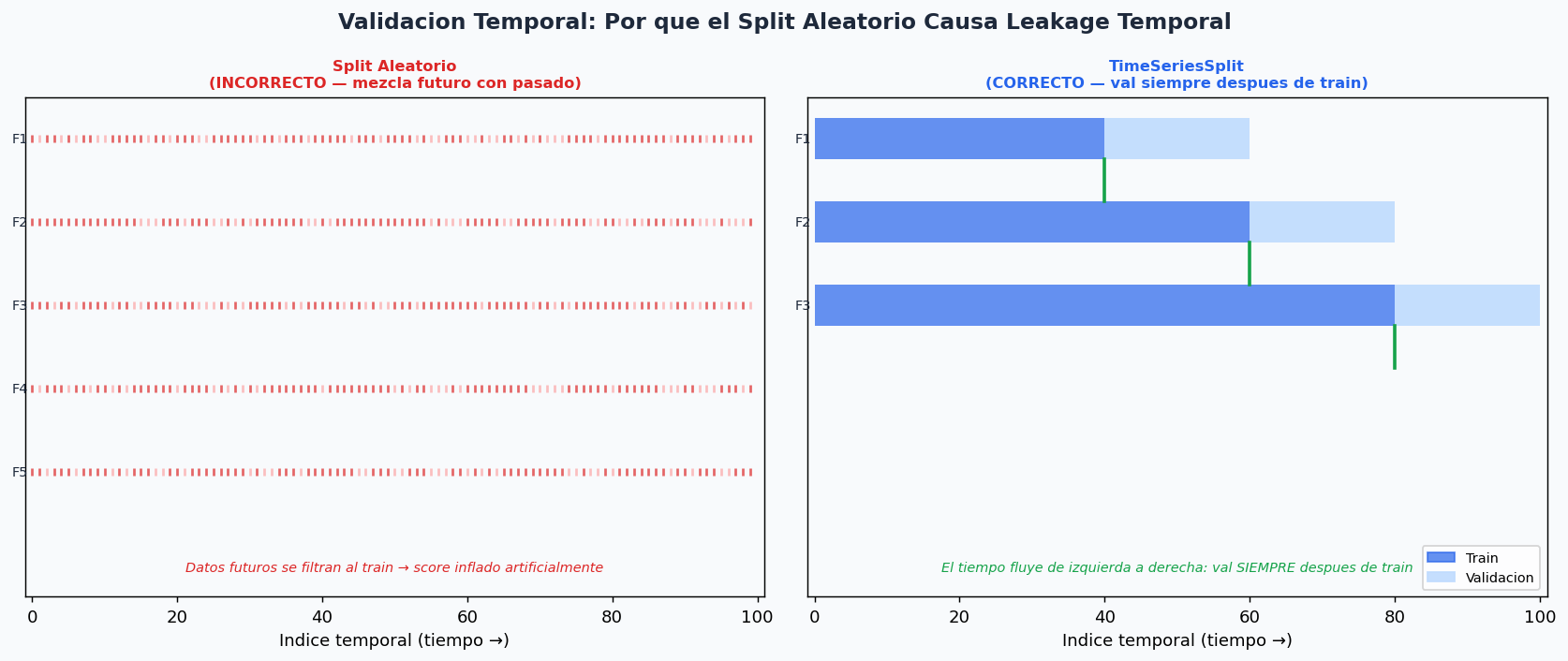

3. Validacion temporal correcta

La regla mas importante: el tiempo siempre fluye hacia adelante. Validar con un split aleatorio produce leakage temporal — el modelo aprende de datos futuros, su score es irreal.

from sklearn.model_selection import TimeSeriesSplit, cross_val_score

import numpy as np

# ── TimeSeriesSplit: la forma correcta ───────────────────────────────────────

# Cada fold: train = todos los datos hasta el punto de corte

# val = los siguientes n_steps pasos

tscv = TimeSeriesSplit(n_splits=5)

# Verificar que los folds son correctos (train antes de val)

for fold, (train_idx, val_idx) in enumerate(tscv.split(X_train)):

print(f"Fold {fold+1}: train[{train_idx[0]}:{train_idx[-1]}] "

f"val[{val_idx[0]}:{val_idx[-1]}]")

assert train_idx[-1] < val_idx[0], "Error: val solapado con train"

# Uso con sklearn

from lightgbm import LGBMRegressor

modelo = LGBMRegressor(n_estimators=300, learning_rate=0.05, verbose=-1)

scores = cross_val_score(modelo, X_train, y_train[:, 0],

cv=tscv, scoring="neg_mean_absolute_error")

print(f"CV MAE: {-scores.mean():.4f} ± {scores.std():.4f}")

# ── Walk-Forward Validation (mas realista para produccion) ───────────────────

# Simula el uso real: re-entrena en cada ventana de tiempo

def walk_forward_validation(X, y, modelo_factory, test_size=30, min_train=100):

"""

Walk-forward validation: re-entrena el modelo en cada paso.

modelo_factory: funcion que retorna un modelo nuevo (sin estado previo)

test_size: numero de pasos por ventana de validacion

min_train: numero minimo de muestras para empezar a entrenar

"""

n = len(X)

predicciones = []

reales = []

for start in range(min_train, n - test_size + 1, test_size):

X_tr = X[:start]

y_tr = y[:start, 0]

X_val = X[start: start + test_size]

y_val = y[start: start + test_size, 0]

modelo = modelo_factory()

modelo.fit(X_tr, y_tr)

preds = modelo.predict(X_val)

predicciones.extend(preds)

reales.extend(y_val)

preds_arr = np.array(predicciones)

reales_arr = np.array(reales)

mae = np.mean(np.abs(preds_arr - reales_arr))

rmse = np.sqrt(np.mean((preds_arr - reales_arr)**2))

print(f"Walk-forward: MAE={mae:.4f} RMSE={rmse:.4f} n={len(preds_arr)}")

return preds_arr, reales_arr

# Uso

from lightgbm import LGBMRegressor

resultados = walk_forward_validation(

X, y,

modelo_factory=lambda: LGBMRegressor(n_estimators=200, learning_rate=0.05, verbose=-1),

test_size=20, min_train=80,

)

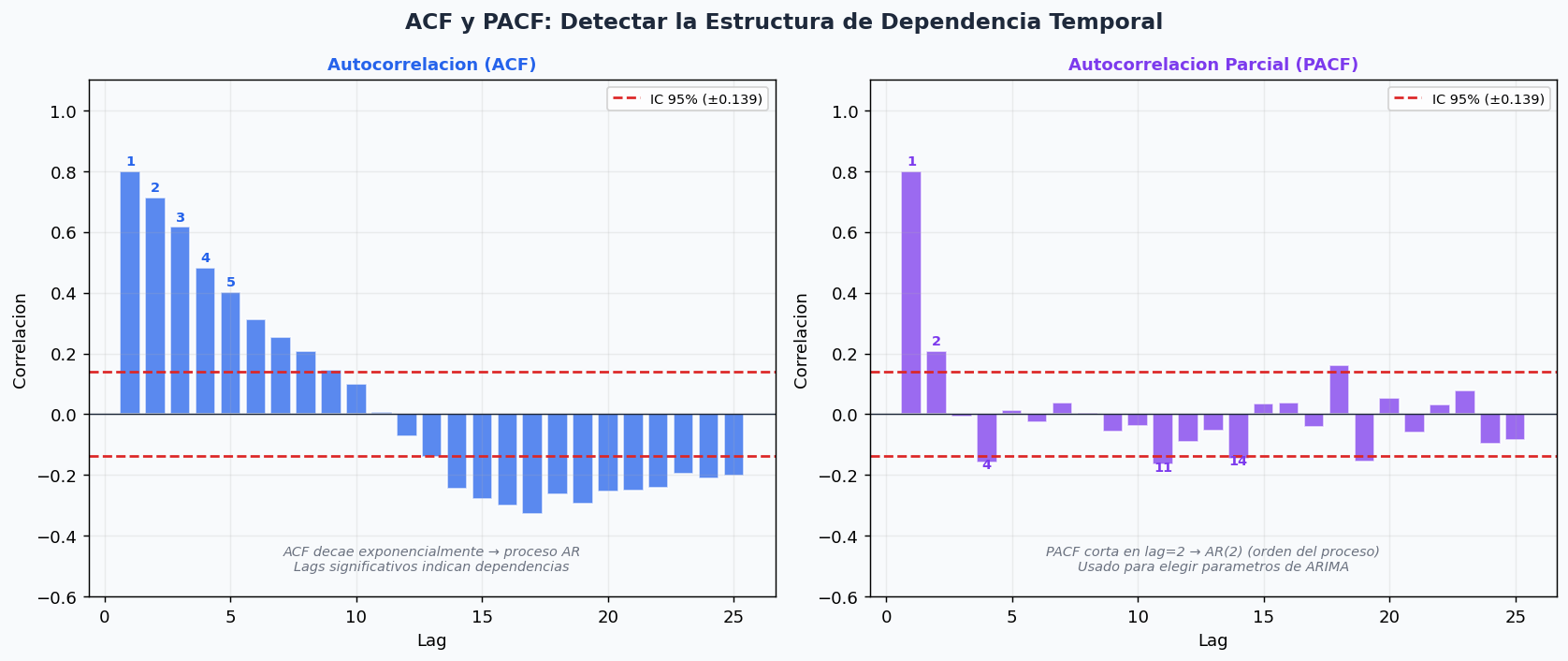

4. ACF y PACF: diagnosticar la estructura temporal

Antes de elegir el modelo, analiza la autocorrelacion: cuantos pasos atras tiene dependencia significativa la serie?

- ACF (Autocorrelation Function): correlacion entre yt y y{t-k} para cada lag k. Si la ACF decae exponencialmente → proceso AR. Si corta abruptamente → proceso MA.

- PACF (Partial ACF): correlacion entre yt y y{t-k} eliminando el efecto de los lags intermedios. Si la PACF corta en k=p, el orden del proceso AR es p.

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.stattools import acf, pacf

def diagnostico_autocorrelacion(serie, max_lags=40, alpha=0.05):

"""

Genera graficos ACF y PACF y sugiere el orden del modelo ARIMA.

"""

fig, axes = plt.subplots(1, 2, figsize=(12, 4))

plot_acf(serie.dropna(), lags=max_lags, alpha=alpha, ax=axes[0])

plot_pacf(serie.dropna(), lags=max_lags, alpha=alpha, ax=axes[1])

axes[0].set_title("ACF"); axes[1].set_title("PACF")

plt.tight_layout()

# Identificar lags significativos

acf_vals, acf_ci = acf(serie.dropna(), nlags=max_lags, alpha=alpha)

pacf_vals, pacf_ci = pacf(serie.dropna(), nlags=max_lags, alpha=alpha)

conf_int = 1.96 / np.sqrt(len(serie.dropna()))

lags_acf_sig = [k for k in range(1, max_lags+1) if abs(acf_vals[k]) > conf_int]

lags_pacf_sig = [k for k in range(1, max_lags+1) if abs(pacf_vals[k]) > conf_int]

print(f"Lags ACF significativos: {lags_acf_sig[:10]}")

print(f"Lags PACF significativos: {lags_pacf_sig[:10]}")

# Heuristica de orden ARIMA

if len(lags_pacf_sig) <= 3:

p = lags_pacf_sig[-1] if lags_pacf_sig else 1

q = 0

print(f"Heuristica: AR({p}) → ARIMA({p}, 0, {q})")

else:

print("PACF no corta limpio → considera diferenciar o usar SARIMA")

return lags_acf_sig, lags_pacf_sig

5. Modelos estadisticos: ARIMA y Prophet

ARIMA para series univariadas

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.tsa.statespace.sarimax import SARIMAX

import warnings

warnings.filterwarnings("ignore")

def ajustar_arima(serie_train, serie_test, p=1, d=1, q=0,

P=1, D=1, Q=1, m=12):

"""

Ajusta SARIMA(p,d,q)(P,D,Q)[m] y evalua en test.

SARIMA agrega componentes estacionales:

p,d,q: parametros no estacionales (AR, diferenciacion, MA)

P,D,Q: parametros estacionales

m: periodo de la estacionalidad (12=mensual, 52=semanal, 365=diario)

"""

modelo = SARIMAX(serie_train, order=(p, d, q),

seasonal_order=(P, D, Q, m),

enforce_stationarity=False,

enforce_invertibility=False)

resultado = modelo.fit(disp=False)

# Forecast sobre el periodo de test

n_steps = len(serie_test)

pred_obj = resultado.get_forecast(steps=n_steps)

predicciones = pred_obj.predicted_mean

ic = pred_obj.conf_int(alpha=0.05)

mae = np.mean(np.abs(predicciones.values - serie_test.values))

rmse = np.sqrt(np.mean((predicciones.values - serie_test.values)**2))

print(f"SARIMA({p},{d},{q})({P},{D},{Q})[{m}]:")

print(f" MAE={mae:.4f} RMSE={rmse:.4f} AIC={resultado.aic:.2f}")

return resultado, predicciones, ic

# Auto-ARIMA: buscar automaticamente el mejor orden

# pip install pmdarima

from pmdarima import auto_arima

def auto_ajustar_arima(serie_train, m=12):

"""auto_arima busca p, d, q, P, D, Q por criterio de informacion (AIC)."""

modelo = auto_arima(

serie_train,

seasonal=True, m=m,

stepwise=True, # busqueda eficiente (no grid completo)

information_criterion="aic",

trace=True, # imprime el proceso de busqueda

error_action="ignore",

suppress_warnings=True,

)

print(f"Mejor modelo: {modelo.order}, estacional: {modelo.seasonal_order}")

return modelo

Prophet: tendencia + estacionalidad + feriados

# pip install prophet

from prophet import Prophet

import pandas as pd

def forecast_prophet(df_train, df_test, freq="D",

estacionalidad_anual=True,

estacionalidad_semanal=True,

feriados_pais="BO"):

"""

Forecasting con Prophet.

df_train/df_test deben tener columnas 'ds' (fecha) y 'y' (valor).

"""

modelo = Prophet(

yearly_seasonality=estacionalidad_anual,

weekly_seasonality=estacionalidad_semanal,

daily_seasonality=False,

seasonality_mode="additive", # o "multiplicative" si la amplitud crece

)

# Agregar feriados de Bolivia

if feriados_pais:

modelo.add_country_holidays(country_name=feriados_pais)

# Estacionalidad mensual custom (no incluida por defecto)

modelo.add_seasonality(name="mensual", period=30.5, fourier_order=5)

modelo.fit(df_train)

# Crear dataframe de fechas futuras

future = modelo.make_future_dataframe(periods=len(df_test), freq=freq)

forecast = modelo.predict(future)

# Evaluacion

pred_test = forecast.tail(len(df_test))["yhat"].values

real_test = df_test["y"].values

mae = np.mean(np.abs(pred_test - real_test))

rmse = np.sqrt(np.mean((pred_test - real_test)**2))

print(f"Prophet: MAE={mae:.4f} RMSE={rmse:.4f}")

# Visualizacion

fig1 = modelo.plot(forecast)

fig2 = modelo.plot_components(forecast) # tendencia + estacionalidades

return modelo, forecast

# Preparar datos para Prophet (columnas ds y y obligatorias)

# df_prophet = pd.DataFrame({"ds": serie.index, "y": serie.values})

# train_p = df_prophet.iloc[:-30]

# test_p = df_prophet.iloc[-30:]

# modelo, forecast = forecast_prophet(train_p, test_p)

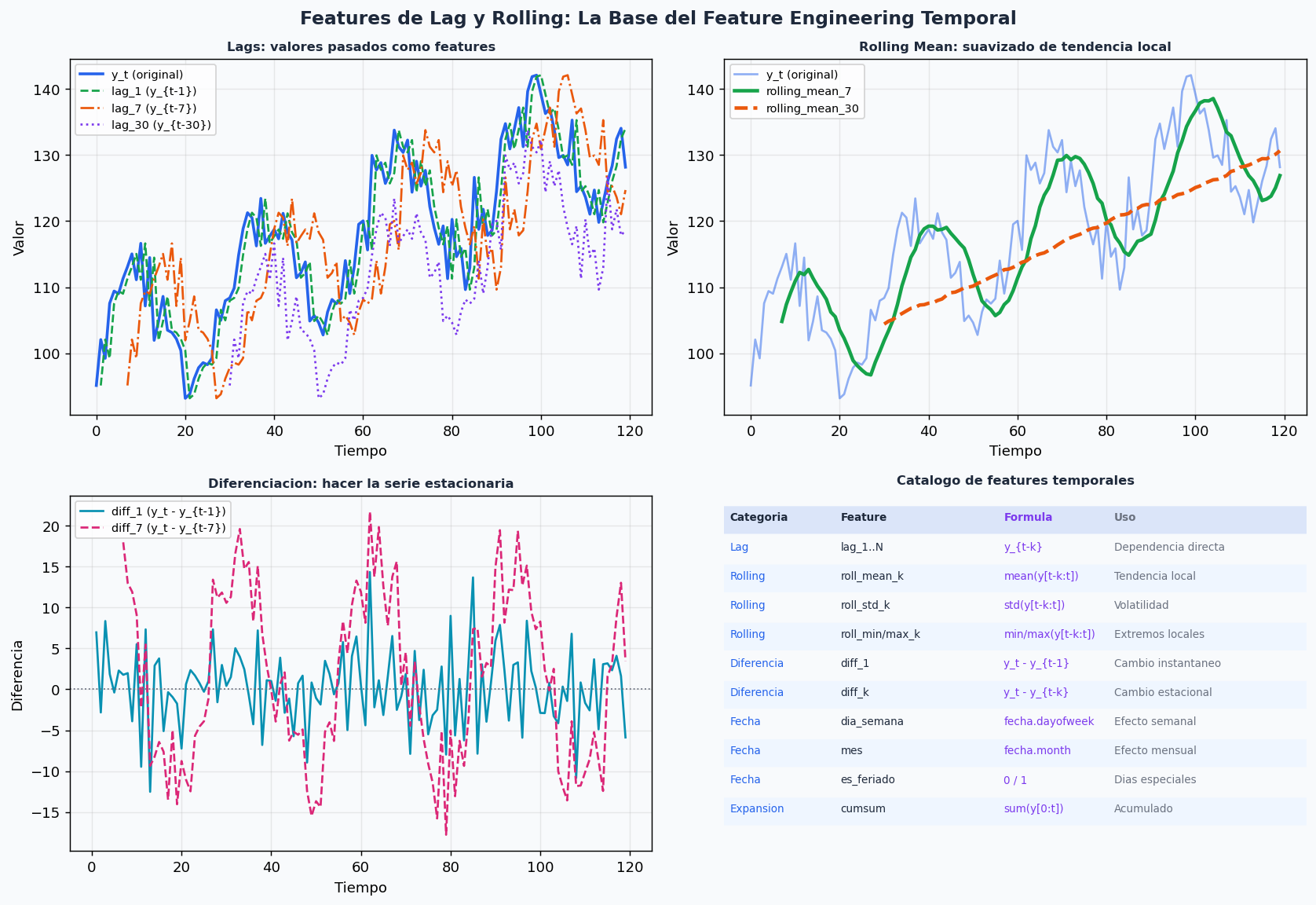

6. Modelos ML con features de lag: el enfoque mas competitivo

La estrategia que gana la mayoria de competencias de series temporales no es LSTM ni ARIMA — es LightGBM o XGBoost con buenos features de lag. La ventaja: puede capturar relaciones no lineales entre lags, features de calendario, y variables exogenas, sin requerir supuestos de linealidad.

import pandas as pd

import numpy as np

from lightgbm import LGBMRegressor

from sklearn.metrics import mean_absolute_error

def crear_features_temporales(df: pd.DataFrame, target_col: str,

lags: list, rolling_windows: list) -> pd.DataFrame:

"""

Crea features de lag, rolling y calendario para un DataFrame con DatetimeIndex.

Params:

df: DataFrame con DatetimeIndex

target_col: nombre de la columna objetivo

lags: lista de lags a crear [1, 7, 14, 28, ...]

rolling_windows: lista de ventanas para rolling stats [7, 30, 90]

IMPORTANTE: siempre crear features hacia ATRAS en el tiempo.

Nunca usar valores de t+k para predecir t.

"""

df = df.copy()

y = df[target_col]

# ── Features de Lag ──────────────────────────────────────────────────────

for lag in lags:

df[f"lag_{lag}"] = y.shift(lag)

df[f"diff_lag_{lag}"] = y.diff(lag) # y_t - y_{t-lag}

# ── Features de Rolling ──────────────────────────────────────────────────

for window in rolling_windows:

# Usar shift(1) para evitar look-ahead: la ventana no incluye el dia actual

rol = y.shift(1).rolling(window, min_periods=1)

df[f"roll_mean_{window}"] = rol.mean()

df[f"roll_std_{window}"] = rol.std()

df[f"roll_min_{window}"] = rol.min()

df[f"roll_max_{window}"] = rol.max()

df[f"roll_median_{window}"] = rol.median()

df[f"roll_skew_{window}"] = rol.skew()

# ── Features de Fecha ────────────────────────────────────────────────────

idx = df.index

df["dia_semana"] = idx.dayofweek # 0=Lunes, 6=Domingo

df["mes"] = idx.month

df["dia_mes"] = idx.day

df["semana_anio"] = idx.isocalendar().week.astype(int)

df["trimestre"] = idx.quarter

df["es_fin_semana"] = (idx.dayofweek >= 5).astype(int)

df["dia_anio"] = idx.dayofyear

# Codificacion ciclica (para que enero y diciembre sean "vecinos")

df["mes_sin"] = np.sin(2 * np.pi * df["mes"] / 12)

df["mes_cos"] = np.cos(2 * np.pi * df["mes"] / 12)

df["dia_sem_sin"] = np.sin(2 * np.pi * df["dia_semana"] / 7)

df["dia_sem_cos"] = np.cos(2 * np.pi * df["dia_semana"] / 7)

# ── Features de Tendencia local ──────────────────────────────────────────

for window in rolling_windows:

# Pendiente de la tendencia local (regresion lineal sobre la ventana)

df[f"trend_{window}"] = (

y.shift(1).rolling(window).apply(

lambda x: np.polyfit(np.arange(len(x)), x, 1)[0]

if len(x) == window else np.nan,

raw=True

)

)

return df

def pipeline_forecast_ml(df_train: pd.DataFrame, df_test: pd.DataFrame,

target_col: str,

lags=None, rolling_windows=None):

"""

Pipeline completo: features temporales + LGBM + evaluacion.

Respeta la separacion temporal: features se calculan SOLO sobre train.

"""

if lags is None:

lags = [1, 2, 3, 7, 14, 21, 28]

if rolling_windows is None:

rolling_windows = [7, 14, 30, 90]

# Concatenar para calcular features correctamente en el limite train/test

# (los primeros 'max_lag' dias del test necesitan valores del train para sus lags)

df_total = pd.concat([df_train, df_test])

df_total = crear_features_temporales(df_total, target_col, lags, rolling_windows)

df_total.dropna(inplace=True) # eliminar filas con NaN por los lags iniciales

n_train = len(df_train)

X_tr = df_total.iloc[:n_train].drop(columns=[target_col])

y_tr = df_total.iloc[:n_train][target_col]

X_te = df_total.iloc[n_train:].drop(columns=[target_col])

y_te = df_total.iloc[n_train:][target_col]

# Asegurar que los splits son temporales (no hay solapamiento)

assert X_tr.index[-1] < X_te.index[0], "Error: datos de test antes de train"

modelo = LGBMRegressor(

n_estimators=500,

learning_rate=0.05,

num_leaves=31,

min_child_samples=20,

subsample=0.8,

colsample_bytree=0.8,

random_state=42,

verbose=-1,

)

modelo.fit(X_tr, y_tr,

eval_set=[(X_te, y_te)],

callbacks=[])

pred = modelo.predict(X_te)

mae = mean_absolute_error(y_te, pred)

rmse = np.sqrt(np.mean((pred - y_te.values)**2))

mape = np.mean(np.abs((pred - y_te.values) / (y_te.values + 1e-8))) * 100

print(f"LGBM con features temporales:")

print(f" MAE={mae:.4f} RMSE={rmse:.4f} MAPE={mape:.2f}%")

print(f" n_features={X_tr.shape[1]}")

# Importancia de features

feat_imp = pd.Series(

modelo.feature_importances_,

index=X_tr.columns

).sort_values(ascending=False)

print(f"\nTop 10 features:\n{feat_imp.head(10)}")

return modelo, pred, y_te, feat_imp

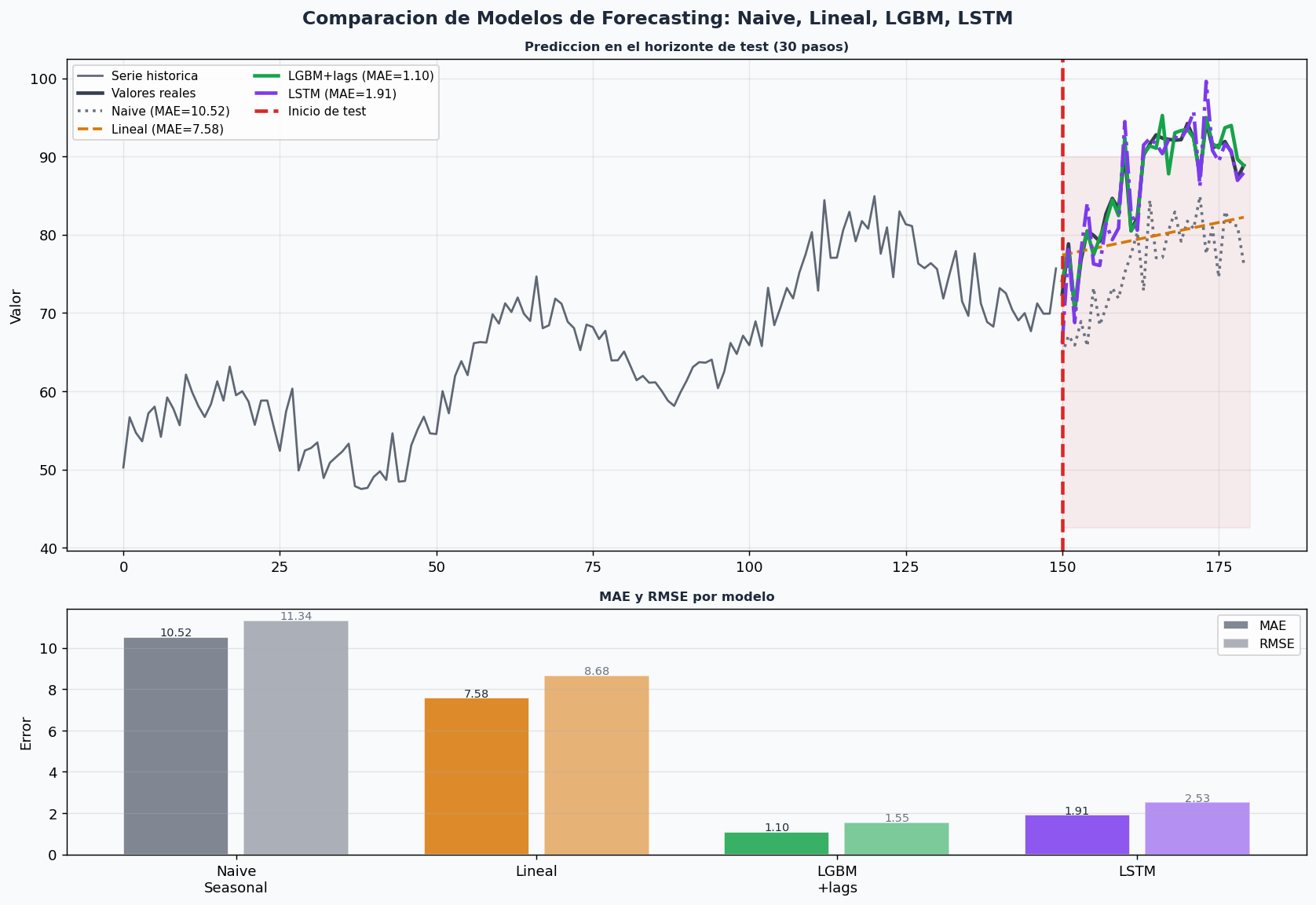

7. Comparacion de modelos y estrategias

Baselines que nunca debes omitir

import numpy as np

from sklearn.metrics import mean_absolute_error

class BaselinesForecast:

"""

Coleccion de baselines para series temporales.

Siempre calcula estos antes de construir modelos complejos.

"""

@staticmethod

def naive_ultimo(y_train, n_steps):

"""Repite el ultimo valor de train."""

return np.full(n_steps, y_train[-1])

@staticmethod

def naive_seasonal(y_train, n_steps, periodo=7):

"""Repite el ultimo ciclo completo."""

preds = []

for i in range(n_steps):

idx = len(y_train) - periodo + (i % periodo)

if idx >= 0:

preds.append(y_train[idx])

else:

preds.append(y_train[-1])

return np.array(preds)

@staticmethod

def media_movil(y_train, n_steps, ventana=30):

"""Prediccion fija = media de los ultimos 'ventana' valores."""

return np.full(n_steps, np.mean(y_train[-ventana:]))

@staticmethod

def tendencia_lineal(y_train, n_steps):

"""Extrapolacion lineal."""

x = np.arange(len(y_train))

coef = np.polyfit(x, y_train, 1)

x_fut = np.arange(len(y_train), len(y_train) + n_steps)

return np.polyval(coef, x_fut)

@classmethod

def comparar(cls, y_train, y_test, periodo_estacional=7):

"""Evalua todos los baselines y retorna el mejor."""

n_steps = len(y_test)

baselines = {

"Naive ultimo": cls.naive_ultimo(y_train, n_steps),

"Naive seasonal": cls.naive_seasonal(y_train, n_steps, periodo_estacional),

"Media movil": cls.media_movil(y_train, n_steps),

"Tendencia lineal":cls.tendencia_lineal(y_train, n_steps),

}

resultados = {}

for nombre, pred in baselines.items():

mae = mean_absolute_error(y_test, pred)

rmse = np.sqrt(np.mean((pred - y_test)**2))

resultados[nombre] = {"MAE": mae, "RMSE": rmse}

print(f" {nombre:20s}: MAE={mae:.4f} RMSE={rmse:.4f}")

mejor = min(resultados, key=lambda k: resultados[k]["MAE"])

print(f"\n Mejor baseline: {mejor} (MAE={resultados[mejor]['MAE']:.4f})")

return resultados, mejor

# MASE: metrica relativa al naive (< 1.0 = mejor que naive)

def mase(y_true, y_pred, y_train, periodo=1):

"""

Mean Absolute Scaled Error.

Divide el MAE del modelo por el MAE del naive seasonal.

Valor < 1.0 significa que el modelo es mejor que el naive.

"""

mae_model = np.mean(np.abs(y_pred - y_true))

mae_naive = np.mean(np.abs(np.diff(y_train, n=periodo)))

return mae_model / mae_naive

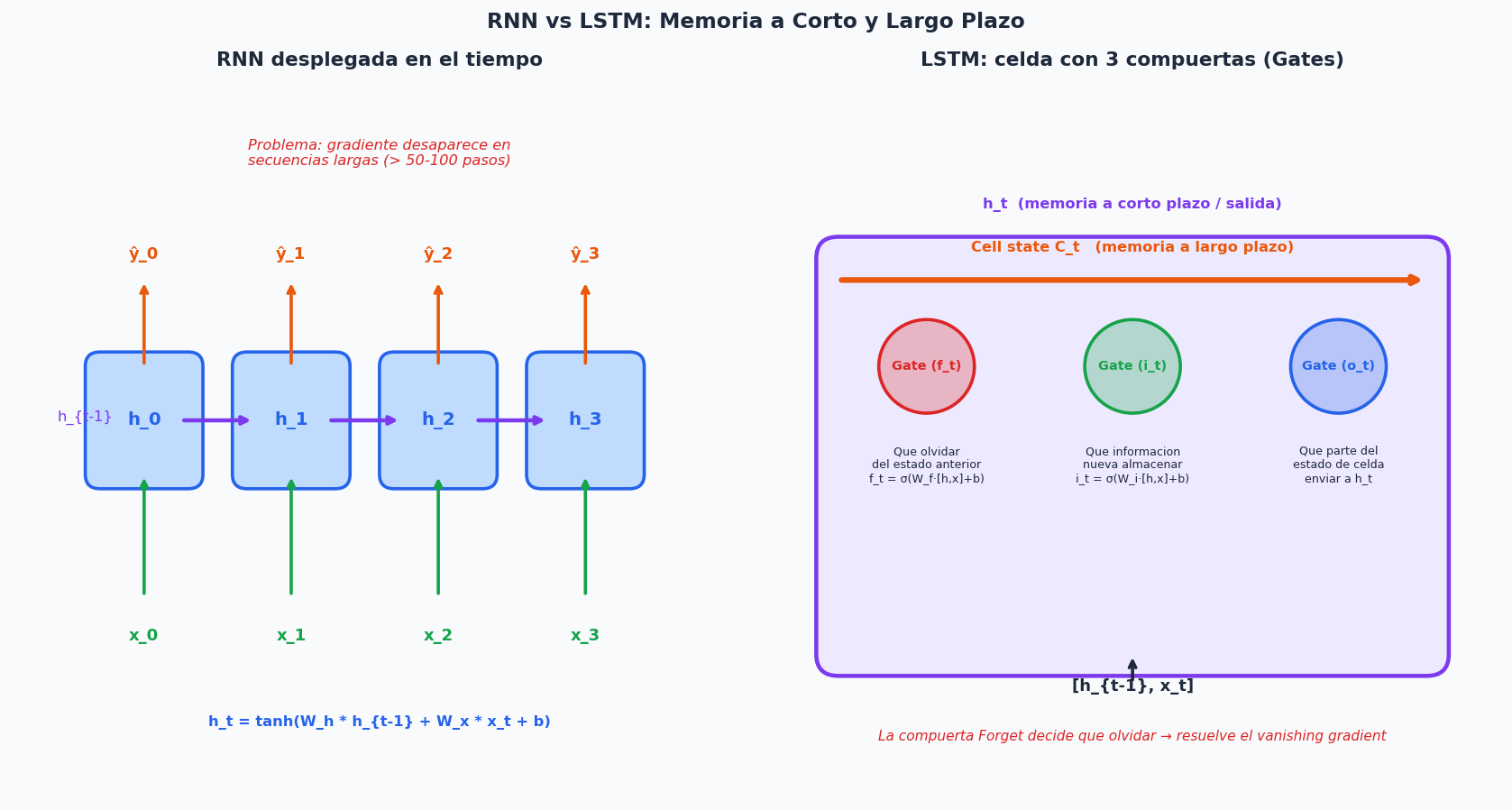

8. RNN y LSTM con PyTorch

Los modelos recurrentes son la opcion cuando los patrones temporales son demasiado complejos para features manuales, o cuando la secuencia completa importa (no solo los ultimos k valores).

La clave del LSTM sobre la RNN simple: las compuertas controlan que informacion se recuerda y que se olvida, resolviendo el problema del gradiente que desaparece en secuencias largas.

donde f_t es la compuerta de olvido (forget gate): valores cercanos a 0 olvidan, cercanos a 1 recuerdan.

import torch

import torch.nn as nn

from torch.utils.data import Dataset, DataLoader

import numpy as np

# ── Dataset temporal ─────────────────────────────────────────────────────────

class TimeSeriesDataset(Dataset):

def __init__(self, X: np.ndarray, y: np.ndarray):

"""

X: [n_muestras, window, n_features] — puede ser 2D si es univariado

y: [n_muestras] o [n_muestras, horizonte]

"""

if X.ndim == 2:

X = X[:, :, np.newaxis] # [n, window, 1]

self.X = torch.tensor(X, dtype=torch.float32)

self.y = torch.tensor(y, dtype=torch.float32)

def __len__(self):

return len(self.y)

def __getitem__(self, idx):

return self.X[idx], self.y[idx]

# ── Modelo LSTM ───────────────────────────────────────────────────────────────

class LSTMForecast(nn.Module):

"""

LSTM para forecasting de series temporales.

Arquitectura: LSTM → Dropout → Linear

"""

def __init__(self, input_size=1, hidden_size=64, num_layers=2,

horizonte=1, dropout=0.2):

super().__init__()

self.hidden_size = hidden_size

self.num_layers = num_layers

self.lstm = nn.LSTM(

input_size=input_size,

hidden_size=hidden_size,

num_layers=num_layers,

batch_first=True, # input: [batch, seq, features]

dropout=dropout if num_layers > 1 else 0.0,

)

self.dropout = nn.Dropout(dropout)

self.fc = nn.Linear(hidden_size, horizonte)

def forward(self, x):

"""

x: [batch, seq_len, input_size]

salida: [batch, horizonte]

"""

# Inicializar hidden state en ceros

h0 = torch.zeros(self.num_layers, x.size(0), self.hidden_size).to(x.device)

c0 = torch.zeros(self.num_layers, x.size(0), self.hidden_size).to(x.device)

# LSTM forward

out, (hn, cn) = self.lstm(x, (h0, c0))

# Usar solo el ultimo output de la secuencia

out = self.dropout(out[:, -1, :]) # [batch, hidden_size]

return self.fc(out) # [batch, horizonte]

# ── Modelo GRU (alternativa mas simple al LSTM) ───────────────────────────────

class GRUForecast(nn.Module):

"""GRU: similar a LSTM pero con menos parametros (sin cell state)."""

def __init__(self, input_size=1, hidden_size=64, num_layers=2,

horizonte=1, dropout=0.2):

super().__init__()

self.gru = nn.GRU(input_size, hidden_size, num_layers,

batch_first=True,

dropout=dropout if num_layers > 1 else 0.0)

self.dropout = nn.Dropout(dropout)

self.fc = nn.Linear(hidden_size, horizonte)

def forward(self, x):

out, _ = self.gru(x)

return self.fc(self.dropout(out[:, -1, :]))

# ── Loop de entrenamiento ─────────────────────────────────────────────────────

def entrenar_lstm(X_train, y_train, X_val, y_val,

hidden_size=64, num_layers=2, horizonte=1,

epochs=50, batch_size=64, lr=1e-3, patience=10):

"""

Entrena un modelo LSTM con early stopping.

X_train/X_val: arrays numpy [n, window] o [n, window, features]

y_train/y_val: arrays numpy [n] o [n, horizonte]

"""

device = "cuda" if torch.cuda.is_available() else "cpu"

# Preprocesamiento: normalizar la serie (LSTM es sensible a la escala)

from sklearn.preprocessing import StandardScaler

if X_train.ndim == 2:

n_samples_tr, window = X_train.shape

scaler = StandardScaler()

X_tr_2d = scaler.fit_transform(X_train) # fit SOLO en train

X_vl_2d = scaler.transform(X_val)

X_tr = X_tr_2d[:, :, np.newaxis]

X_vl = X_vl_2d[:, :, np.newaxis]

input_size = 1

else:

scaler = StandardScaler()

shape = X_train.shape

X_tr_r = scaler.fit_transform(X_train.reshape(-1, shape[-1]))

X_tr = X_tr_r.reshape(shape)

X_vl_r = scaler.transform(X_val.reshape(-1, shape[-1]))

X_vl = X_vl_r.reshape(X_val.shape)

input_size = shape[-1]

# Normalizar target

y_scaler = StandardScaler()

if y_train.ndim == 1:

y_tr = y_scaler.fit_transform(y_train.reshape(-1, 1)).flatten()

y_vl = y_scaler.transform(y_val.reshape(-1, 1)).flatten()

else:

y_tr = y_scaler.fit_transform(y_train)

y_vl = y_scaler.transform(y_val)

train_ds = TimeSeriesDataset(X_tr, y_tr)

val_ds = TimeSeriesDataset(X_vl, y_vl)

train_dl = DataLoader(train_ds, batch_size=batch_size, shuffle=True)

val_dl = DataLoader(val_ds, batch_size=batch_size, shuffle=False)

modelo = LSTMForecast(input_size=input_size, hidden_size=hidden_size,

num_layers=num_layers, horizonte=horizonte).to(device)

optimizer = torch.optim.Adam(modelo.parameters(), lr=lr)

criterion = nn.MSELoss()

scheduler = torch.optim.lr_scheduler.ReduceLROnPlateau(

optimizer, patience=5, factor=0.5, verbose=True)

mejor_val_loss = float("inf")

sin_mejora = 0

mejor_estado = None

for epoch in range(epochs):

# Train

modelo.train()

train_loss = 0

for xb, yb in train_dl:

xb, yb = xb.to(device), yb.to(device)

pred = modelo(xb)

if pred.dim() > 1 and yb.dim() == 1:

pred = pred.squeeze(-1)

loss = criterion(pred, yb)

optimizer.zero_grad(); loss.backward(); optimizer.step()

train_loss += loss.item() * len(xb)

train_loss /= len(train_ds)

# Validation

modelo.eval()

val_loss = 0

with torch.no_grad():

for xb, yb in val_dl:

xb, yb = xb.to(device), yb.to(device)

pred = modelo(xb)

if pred.dim() > 1 and yb.dim() == 1:

pred = pred.squeeze(-1)

val_loss += criterion(pred, yb).item() * len(xb)

val_loss /= len(val_ds)

scheduler.step(val_loss)

if epoch % 10 == 0:

print(f"Epoch {epoch:3d}/{epochs} | train={train_loss:.4f} val={val_loss:.4f}")

if val_loss < mejor_val_loss:

mejor_val_loss = val_loss

sin_mejora = 0

mejor_estado = {k: v.cpu().clone() for k, v in modelo.state_dict().items()}

else:

sin_mejora += 1

if sin_mejora >= patience:

print(f"Early stopping en epoch {epoch}")

break

modelo.load_state_dict(mejor_estado)

return modelo, scaler, y_scaler

# ── Inferencia ────────────────────────────────────────────────────────────────

@torch.no_grad()

def predecir_lstm(modelo, X_test, scaler, y_scaler):

"""Predice con el modelo LSTM entrenado y desnormaliza."""

device = next(modelo.parameters()).device

if X_test.ndim == 2:

X_sc = scaler.transform(X_test)[:, :, np.newaxis]

else:

shape = X_test.shape

X_sc = scaler.transform(X_test.reshape(-1, shape[-1])).reshape(shape)

x_t = torch.tensor(X_sc, dtype=torch.float32).to(device)

modelo.eval()

pred_norm = modelo(x_t).cpu().numpy()

if pred_norm.ndim == 1:

pred_norm = pred_norm.reshape(-1, 1)

return y_scaler.inverse_transform(pred_norm).flatten()

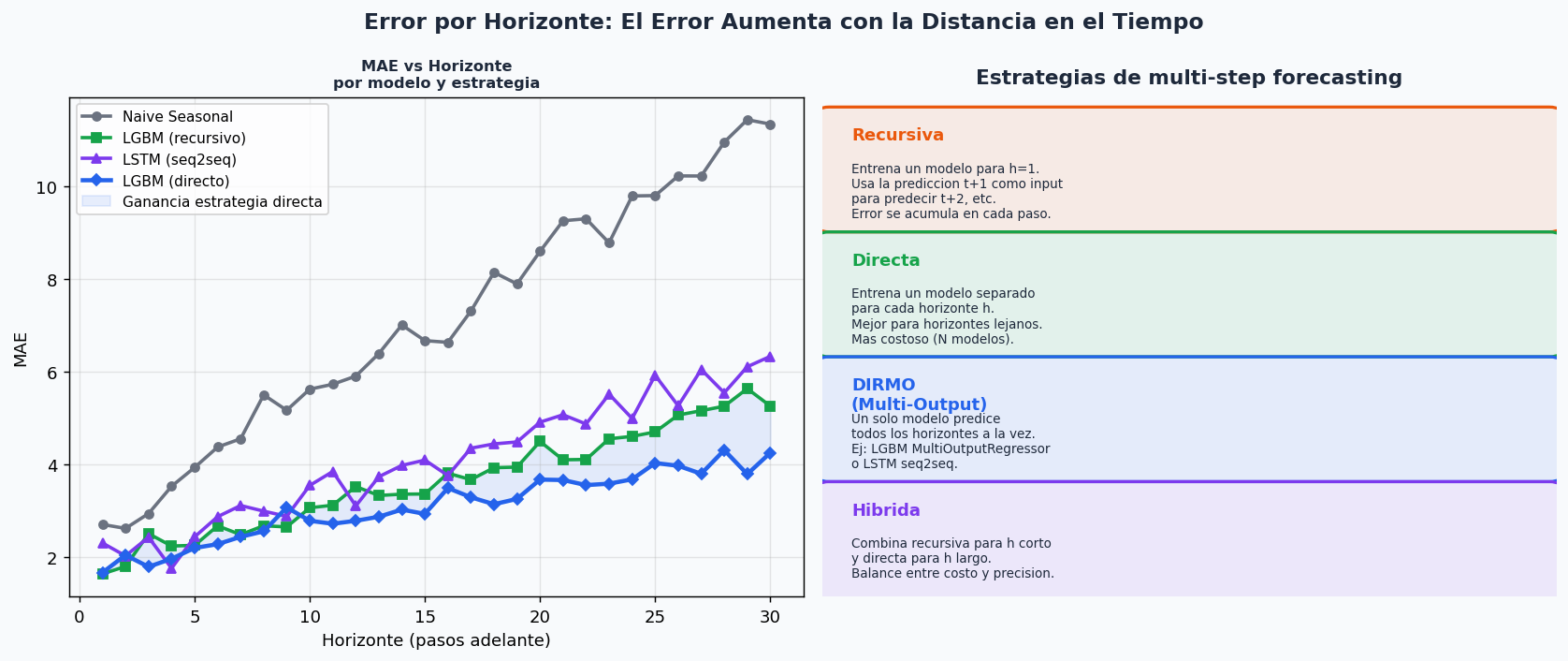

9. Multi-step forecasting: estrategias y error por horizonte

El forecasting de un solo paso (h=1) es mas sencillo que predecir multiples pasos adelante. A mayor horizonte, mayor incertidumbre.

import numpy as np

from sklearn.multioutput import MultiOutputRegressor

from lightgbm import LGBMRegressor

def forecast_recursivo(modelo_h1, X_last_window, n_steps):

"""

Estrategia recursiva: el modelo predice h=1, la prediccion

se agrega al final de la ventana para predecir el siguiente paso.

Ventaja: un solo modelo.

Desventaja: el error se acumula en cada paso.

"""

ventana = list(X_last_window.flatten())

preds = []

for _ in range(n_steps):

x_input = np.array(ventana[-len(X_last_window[0]):]).reshape(1, -1)

pred = float(modelo_h1.predict(x_input)[0])

preds.append(pred)

ventana.append(pred)

return np.array(preds)

def forecast_directo(X_train, y_train_multi, X_test, n_horizontes):

"""

Estrategia directa: entrena un modelo separado para cada horizonte.

y_train_multi: [n_muestras, n_horizontes]

"""

modelos = []

predicciones = []

for h in range(n_horizontes):

m = LGBMRegressor(n_estimators=200, learning_rate=0.05, verbose=-1)

m.fit(X_train, y_train_multi[:, h])

modelos.append(m)

predicciones.append(m.predict(X_test))

return np.column_stack(predicciones), modelos # [n_test, n_horizontes]

def forecast_multioutput(X_train, y_train_multi, X_test):

"""

Estrategia DIRMO (Direct Multi-Output): un modelo con multiples salidas.

MultiOutputRegressor entrena un LGBM por cada horizonte internamente.

"""

base = LGBMRegressor(n_estimators=200, learning_rate=0.05, verbose=-1)

modelo = MultiOutputRegressor(base, n_jobs=-1)

modelo.fit(X_train, y_train_multi)

return modelo.predict(X_test) # [n_test, n_horizontes]

def evaluar_por_horizonte(y_true, y_pred, etiqueta="modelo"):

"""

Calcula MAE por cada horizonte de prediccion.

Util para visualizar como sube el error con la distancia.

"""

n_horizontes = y_true.shape[1] if y_true.ndim > 1 else 1

if y_true.ndim == 1:

y_true = y_true.reshape(-1, 1)

y_pred = y_pred.reshape(-1, 1)

maes = [np.mean(np.abs(y_true[:, h] - y_pred[:, h])) for h in range(n_horizontes)]

print(f"\n{etiqueta} — MAE por horizonte:")

for h, mae in enumerate(maes, 1):

barra = "█" * int(mae * 5)

print(f" h={h:2d}: {mae:.4f} {barra}")

return np.array(maes)

10. Pipeline completo para una competencia de forecasting

import pandas as pd

import numpy as np

from sklearn.preprocessing import StandardScaler

def pipeline_forecasting_competencia(

csv_path: str,

fecha_col: str,

target_col: str,

n_test: int = 30,

usar_lstm: bool = False,

):

"""

Pipeline reproducible para una competencia de forecasting.

Pasos:

1. Cargar y visualizar

2. Test de estacionariedad

3. ACF/PACF

4. Baselines

5. Features temporales + LGBM

6. (Opcional) LSTM

7. Evaluacion y comparacion

"""

# 1. Cargar

df = pd.read_csv(csv_path, parse_dates=[fecha_col], index_col=fecha_col)

df = df.sort_index()

print(f"Dataset: {len(df)} filas | {df.index.min()} → {df.index.max()}")

print(f"Nulos: {df[target_col].isnull().sum()}")

print(f"Freq inferida: {pd.infer_freq(df.index)}")

# 2. Split temporal (nunca aleatorio)

serie_train = df[target_col].iloc[:-n_test]

serie_test = df[target_col].iloc[-n_test:]

print(f"Train: {len(serie_train)} | Test: {len(serie_test)}")

# 3. Baselines

print("\n── Baselines ──")

y_train_arr = serie_train.values

y_test_arr = serie_test.values

resultados_base, mejor_baseline = BaselinesForecast.comparar(

y_train_arr, y_test_arr, periodo_estacional=7

)

# 4. LGBM con features temporales

print("\n── LGBM con features temporales ──")

lags = [1, 2, 3, 7, 14, 21, 28, 90]

rolling = [7, 14, 30]

modelo_lgbm, pred_lgbm, y_te, feat_imp = pipeline_forecast_ml(

df.iloc[:-n_test].copy(),

df.iloc[-n_test:].copy(),

target_col, lags, rolling,

)

# 5. LSTM si se solicita (requiere suficientes datos)

if usar_lstm and len(serie_train) > 500:

print("\n── LSTM ──")

W = 30

X, y = crear_dataset_ventana(df[target_col].values, window=W, horizonte=1)

split = len(X) - n_test

X_tr, X_te = X[:split], X[split:]

y_tr, y_te_lstm = y[:split, 0], y[split:, 0]

modelo_lstm, scaler, y_scaler = entrenar_lstm(

X_tr, y_tr, X_te, y_te_lstm,

hidden_size=64, num_layers=2, epochs=100, patience=15,

)

pred_lstm = predecir_lstm(modelo_lstm, X_te, scaler, y_scaler)

mae_lstm = np.mean(np.abs(pred_lstm - y_te_lstm))

print(f"LSTM MAE: {mae_lstm:.4f}")

print("\n── Resumen ──")

mae_lgbm = np.mean(np.abs(pred_lgbm - y_test_arr[:len(pred_lgbm)]))

mae_base = resultados_base[mejor_baseline]["MAE"]

ganancia = (1 - mae_lgbm / mae_base) * 100

print(f"Mejor baseline: {mejor_baseline} | MAE={mae_base:.4f}")

print(f"LGBM+features: MAE={mae_lgbm:.4f} ({ganancia:+.1f}% vs baseline)")

return modelo_lgbm, feat_imp

# Ejemplo de uso:

# modelo, imp = pipeline_forecasting_competencia(

# "ventas_diarias.csv",

# fecha_col="fecha",

# target_col="ventas",

# n_test=30,

# )

Dashboard resumen

Recursos recomendados

- Kaggle Learn — Time Series: forecasting con features de lag y modelos gradient boosting, completamente practico

- statsmodels — TSA: ARIMA, SARIMA, descomposicion STL, tests ADF/KPSS, diagnosticos completos

- Tutorial de LSTM en PyTorch: implementacion paso a paso de redes recurrentes con PyTorch

- Darts — libreria de forecasting: API unificada para ARIMA, Prophet, LGBM, LSTM y Transformers en series temporales

- Forecasting: Principles and Practice (Hyndman): libro gratuito online, el texto de referencia de forecasting moderno

Navegacion

← 17. Etica y IA Responsable | Fin de la Ruta de Aprendizaje